O Ciclo do Endividamento no Brasil e Como Você Pode Sair Dele Hoje Mesmo

📉 Você sabia que mais de 76% dos brasileiros estão endividados? E o pior: a maioria sequer percebe como entrou nesse ciclo. 💳🔥 O endividamento não afeta só o bolso — ele impacta a saúde mental, o sono, a concentração e até as relações familiares. Mas a boa notícia é que existe um caminho para mudar essa realidade. 👉 Entender o ciclo é o primeiro passo. 👉 O segundo é aprender a usar o dinheiro a seu favor, e não contra você.

Luís Henrique

8/17/20252 min read

Por que falar de endividamento importa mais do que nunca?

Você sabia que 76% das pessoas que ganham até 3 salários mínimos estão endividadas?

E o mais surpreendente: mesmo entre quem ganha até 10 salários mínimos, o índice é exatamente o mesmo — 76%.

Segundo a Confederação Nacional do Comércio (CNC), o endividamento cresce de forma acelerada, especialmente entre as classes de renda mais baixa e média baixa.

E o vilão principal já é conhecido: o cartão de crédito, utilizado por 83,6% dos endividados.

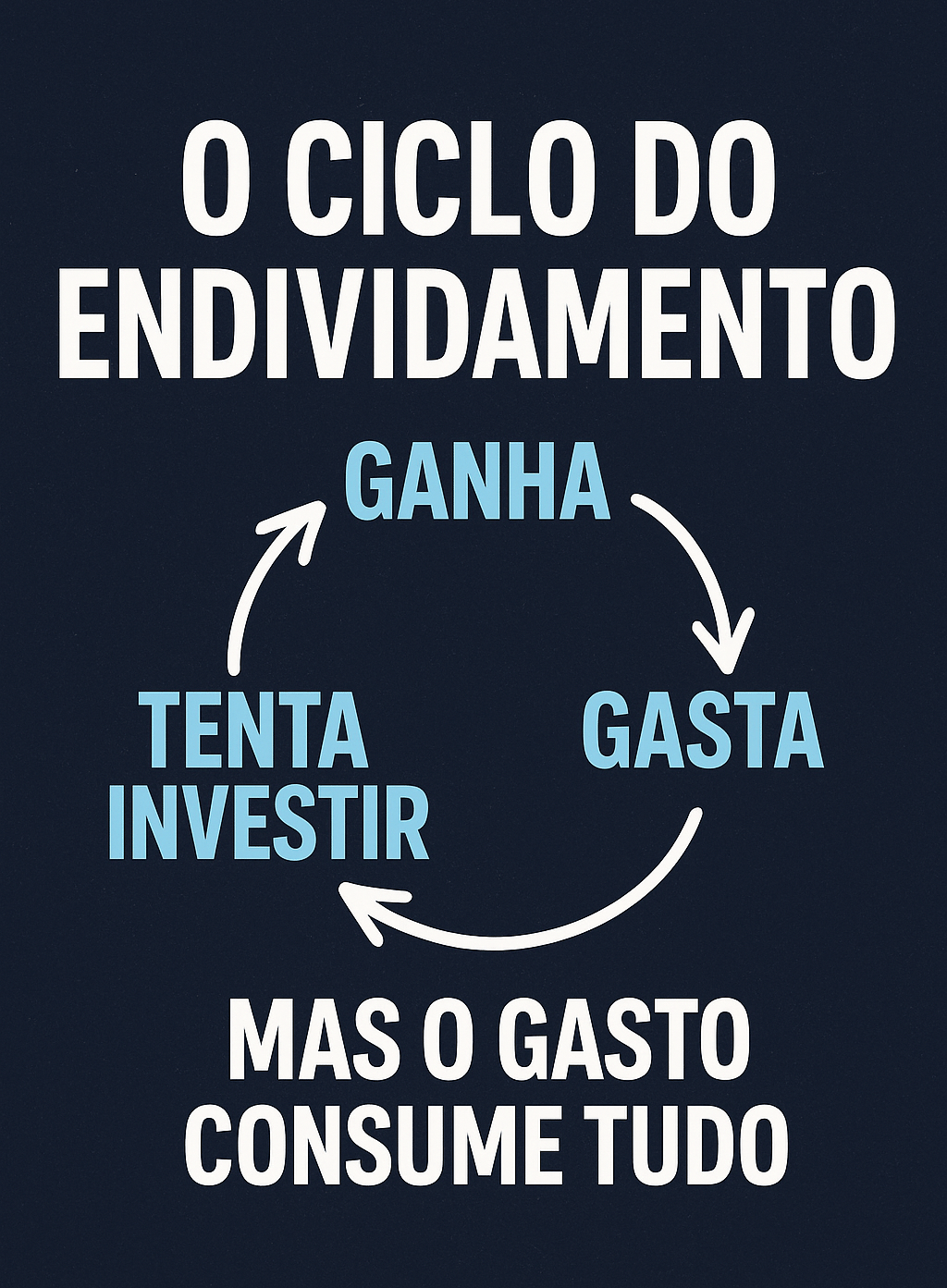

O ciclo vicioso do endividamento

O problema não é apenas ganhar pouco, mas como se administra o que se ganha.

Pobre: ganha, gasta e tenta investir o que sobra (mas quase nunca sobra).

Rico: ganha, investe primeiro e gasta depois, fazendo o dinheiro trabalhar a seu favor.

Essa inversão de prioridades cria um abismo financeiro entre quem vive no vermelho e quem constrói patrimônio.

As consequências reais das dívidas

O impacto do endividamento vai muito além do bolso:

83% dos endividados sofrem com insônia.

74% têm dificuldade de concentração no dia a dia.

Há ainda efeitos graves nas relações familiares e na saúde mental.

Dívida não é apenas um número no extrato — ela afeta diretamente sua qualidade de vida.

A falsa segurança da poupança

Muita gente pensa que está segura porque guarda dinheiro na poupança.

Mas, na prática, ela rende 6,14% ao ano, enquanto a inflação acumulada desde 1994 até 2025 é de 6,40% ao ano.

📌 Tradução: seu dinheiro na poupança perde poder de compra com o tempo.

O ciclo econômico que prende o brasileiro

O sistema de juros e inflação também não ajuda:

Quando os juros caem, a inflação sobe.

Quando a inflação cai, os juros sobem.

Isso dificulta o planejamento financeiro e deixa o crédito caro, tornando o endividamento quase inevitável para quem não tem organização.

E para quem ganha até 3 salários mínimos?

A renda não acompanha a inflação.

O crédito fica mais caro ou inacessível.

Gastos básicos já consomem grande parte do orçamento.

Esse cenário cria um ciclo de sobrevivência, e não de crescimento.

Como quebrar esse ciclo e mudar seu futuro financeiro

Mesmo com pouco dinheiro, é possível começar hoje:

1. Invista antes de gastar

Separe um valor fixo para investir todo mês, por menor que seja, antes de pagar contas e consumir.

2. Busque educação financeira

Entender juros, inflação e tipos de investimentos é fundamental para tomar decisões inteligentes.

3. Fuja das armadilhas do crédito

Use cartão de crédito com disciplina e evite empréstimos com juros altos.

4. Planeje e acompanhe

Faça um orçamento mensal e acompanhe cada gasto para não perder o controle.

Conclusão

O endividamento não é destino, é consequência de hábitos que podem ser mudados.

Com informação, disciplina e pequenas mudanças no dia a dia, é possível sair do vermelho, investir e construir uma vida financeira saudável.

📢 Mensagem final

💬 Compartilhe este artigo com quem você conhece que precisa entender o ciclo do endividamento.

Juntos, podemos transformar a forma como os brasileiros lidam com o dinheiro e abrir caminho para uma vida mais próspera e tranquila.